2021-08-24 14:35:28 军队人才网 https://jzg.huatu.com/jdwz/ 文章来源:华图教育

【导读】华图军队文职考试频道同步华图教育发布:2022军队文职会计学财务管理篇:个别资本成本计算,详细信息请阅读下文!欢迎加入军队文职各地微信交流群,更多文职考试详情请登录【军队文职考试频道】

个别资本成本计算

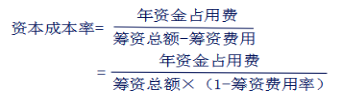

1.资本成本计算的基本模型

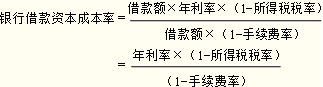

2.银行借款资本成本的计算

【单选】某企业取得5年期长期借款200万元,年利率为10%,每年付息一次,到期一次还本,借款费用率0.2%,企业所得税税率20%,要求计算该借款的资本成本率。

![]()

3.发行债券的资本成本

债券的资本成本=

【单选】某企业以1100元的价格,溢价发行面值为1000元、期限5年、票面利率为7%的公司债券一批。每年付息一次,到期一次还本,发行费用率3%,所得税税率20%。

要求利用一般模式,计算该债券的资本成本率。

债券的资本成本== 5.25%。

4.普通股资本成本

(1)固定股利增长模型

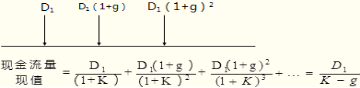

设股票购入后的第一期股利为D1,此前购入股票时已经包括的股利设为D0,每年股利固定增长率为g,D1=D0×(1+g),则未来股利的现金流量的现值P0计算如下。

P0=,由于有筹资费用F,所以设筹资费用率为f,K= +g

【单选】某公司普通股市价30元,筹资费用率2%,本年发放现金股利每股0.6元,预期股利年增长率为10%

![]()

(2)资本资产定价模型

Ks=Rf+β(Rm-Rf)

【单选】某公司普通股β系数为1.5,此时一年期国债利率5%,市场平均报酬率15%,则该普通股资本成本率为:

Ks=5%+1.5×(15%—5%)=20%

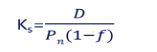

5.优先股资本成本

(1)优先股资本成本

如果是浮动股息率优先股,此类浮动股息率优先股的资本成本率计算,与普通股资本成本的股利增长模型法计算方式相同。

【单选】某上市公司发行面值100元的优先股,规定的年股息率为9%。该优先股溢价发行,发行价格为120元;发行时筹资费用率为发行价格的3%。则该优先股的资本成本率为:

![]()

6.留存收益

计算与普通股成本相同,也分为股利增长模型法和资本资产定价模型法,不同点在于不考虑筹资费用。

7.个别资本成本从低到高的排序

长期借款<债券< 融资租赁<优先股<留存收益<普通股

(编辑:admin)

| 部队考试微信号 | 部队考试微博号 | 部队考试社群号 |

|

|

|

| 请扫描二维码进行关注 | 请扫描二维码进行关注 | 请扫描二维码进行关注 |

文职公众号

各地客服